美债首次超过28万亿美元,今年赤字将达3.7万亿美元!巨额债务由谁来买单?

2021-03-04 08:32

来源:

和讯网

△2010年—2021年美国国债规模和GDP曲线图(数据来源:美国财政部)

截至3月1日,美国国债规模超过28万亿美元,高出GDP约30%,平均每个家庭将负担约28万美元,每人将负担约8.5万美元。美媒的描述更加直观,总额28万亿的百元美钞可以从地表堆至国际空间站,而且是28次。这一规模还在持续上升......

持续扩张的债务 疯狂“印钞”的美联储

为缓解疫情带来的经济衰退,去年3月以来,美国政府推出了史上最多的经济刺激措施,包括降息、无限量化宽松措施、给企业和居民发钱等。总额达4万亿美元的支出使财政赤字飙升,发行国债成为疫情下筹集资金最有效的方式。

根据美国财政部数据,2020年美国国债总量增加4.55万亿,约为上年的3倍。

眼下,拜登政府正加紧推出1.9万亿美元的纾困计划,后续还将推出3万多亿美元的基础设施建设计划。美国国会预算办公室预计,这些措施将使美国2021年的赤字达到3.7万亿美元,到拜登任期结束,国债将至少增加7万亿美元。

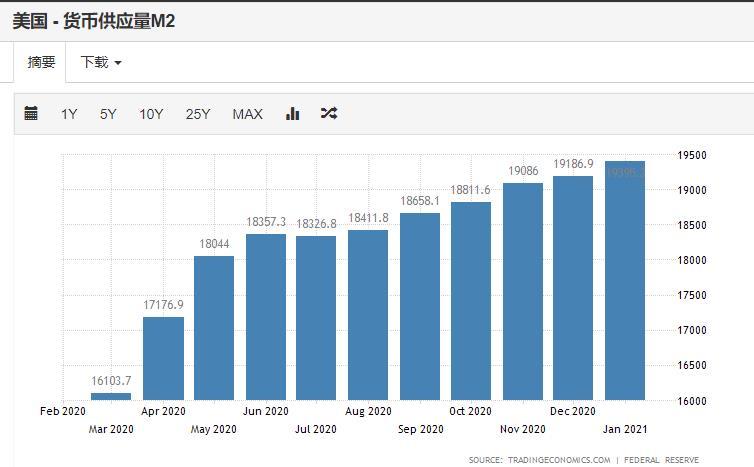

△2020年3月—2021年1月美国货币供应量(图片来源:Trading Economics)

那么,这些巨额的债务由谁来买单?答案显而易见。

根据美联储公布的数据估算,去年美国货币增量约为11万亿美元,去年一年美国印钞量就占美元总量的34%。

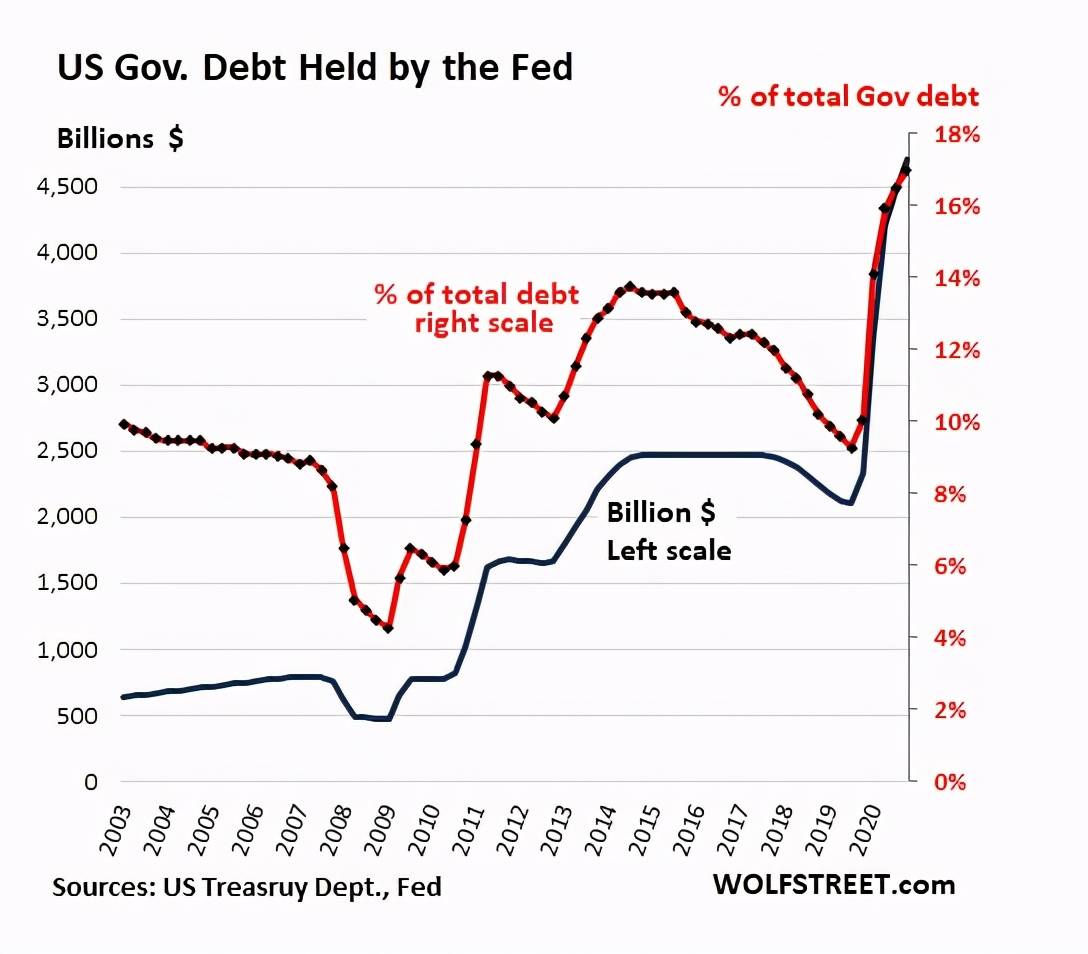

△美联储持有美国国债额度(蓝线)及其占总额的比例(图片来源:WOLFSTEET)

再来看美国财政部数据,美联储去年增持美国国债2.37亿美元,比上年增加1倍以上。换言之,去年美国财政新增加的债务,近50%由美联储承担。美联储还启动无限量化宽松措施,压低短期美债收益率,以稳定的速度增加持有的国债规模,意图将美债货币化。

疯狂“印钞”让美国政府和民众尝到了甜头,经济衰退缓解、民众拿到补贴、股市“起死回生”。繁荣的“幻象”背后危机四伏,债务的扩张与宽松的货币政策正在加剧人们的担忧。

美债“黄金时代”还能持续多久?

作为美国向全世界输出的信用凭证,美国国债由于流通性较强,收益率稳定,在全球债务市场备受追捧,一度被视为安全资金的避风港。

不过近年来,美国的巨额债务引发众多质疑,国际评级机构惠誉去年7月将美国主权信用评级展望下调至“负面”,并表示债务和赤字高企正在“腐蚀”美国的主权信用。

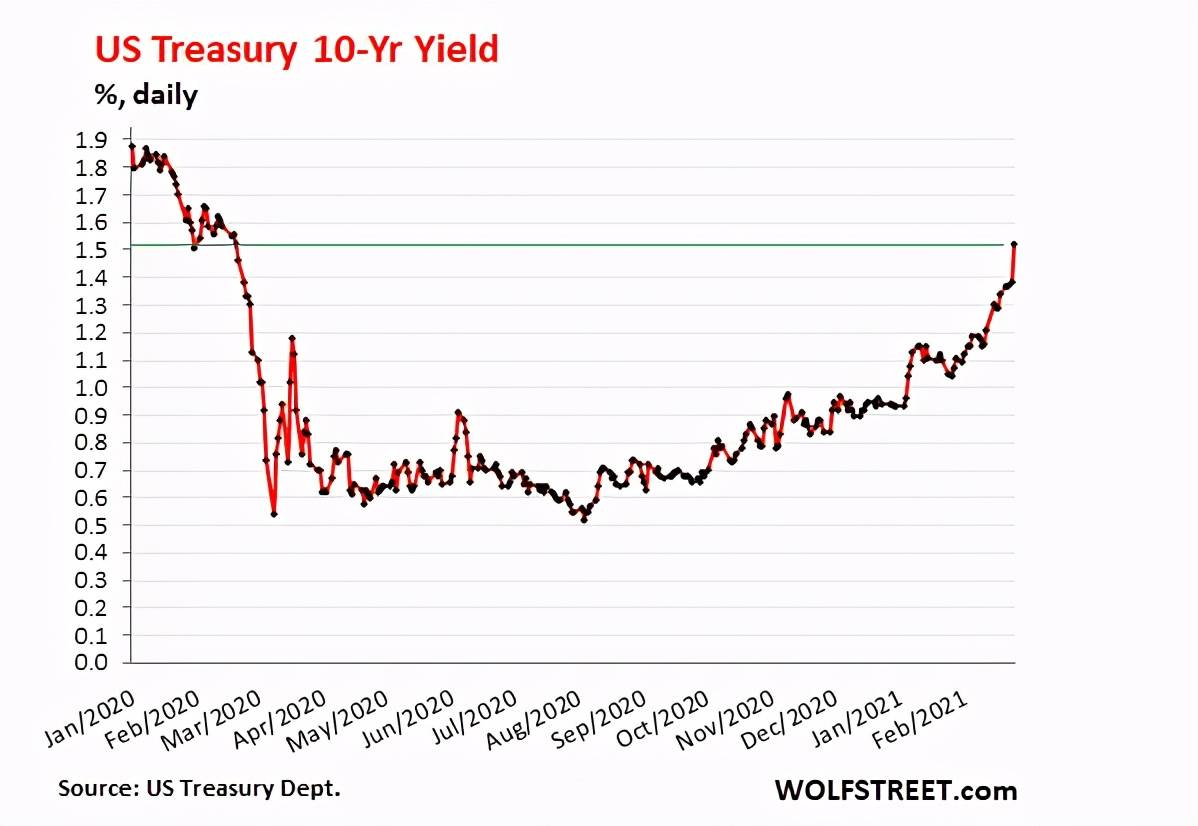

美债收益率上扬 赤字加剧

△2020年1月—2021年2月十年期美债利率波动图(图片来源:WOLFSTEET)

上周,美债收益率飙升,突破1.6%,虽然近日有所回落,但分析人士指出,随着全球经济复苏、货币政策逐步退出,10年期美债利率上行是长期趋势。这意味着美国政府将面临高额的债务利息支出,财政赤字恐进一步加剧。

急流勇退的投资者

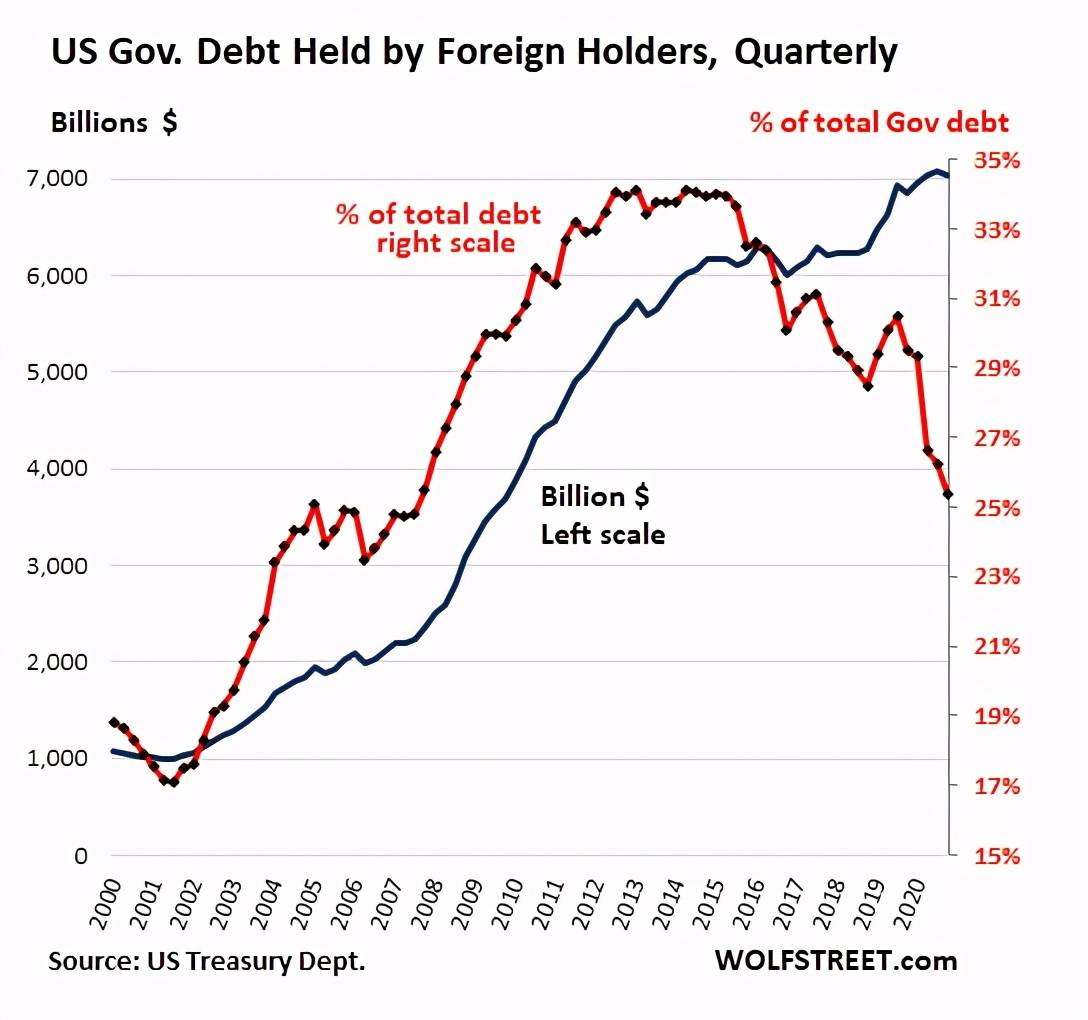

△2000年—2020年外国持有美国国债规模及占总额比例走势图(图片来源:WOLFSTEET)

根据美国财政部数据,近年来,外国政府、央行以及私人投资者所持美债份额不断下降(见上图)。彭博社2月25日报道称,截至2020年12月,全球央行抛售美债近万亿美元,包括日本、土耳其、沙特、德国等29个持有国均不同程度地减持美债规模。

“蜡烛两头烧” 经济危机的风险正在上升

为了吸引新的投资者,美国政府必须提高债券收益率。当更多的税金用于支付利息,政府部门的其他公共性支出势必减少,带来新的赤字。为缓解赤字,美国政府又必须发行更多债券。

美国国会预算办公室2月11日发布预测,2031年美国未偿国债规模将增长至GDP的107%,该机构警告,随着债务的增长,风险也在逐渐增加。

大规模发债,货币放水或许可以短期内帮助美国走出危机,但长期来看通货膨胀、债务危机、资产泡沫化、贫富差距加大的风险正在上升。美债的扩张将面临市场的天花板,“殚精竭力”的美联储又能坚持多久?

人们无法预测滴答作响的国债时钟将在何时“爆表”,但它每一次跳动都似乎在敲响警钟。

本文来自央视返回搜狐,查看更多

责任编辑: